AMMORTAMENTI [Cespiti]

Gestione Cespiti

[CES] Attraverso il modulo di Gestione Cespiti (Ammortamenti) è possibile ottenere la stampa del libro dei beni ammortizzabili e l’archiviazione automatica del calcolo dell’ammortamento nelle registrazioni di prima nota. Tutta la gestione si compone di tre principali procedure:– la Tabella Codici Ammortamento: dove è possibile creare le diverse aliquote ministeriali;

– l’Anagrafica Cespiti: dove è necessario indicare le informazioni principali del cespite;

– la Stampa del Libro Cespiti.

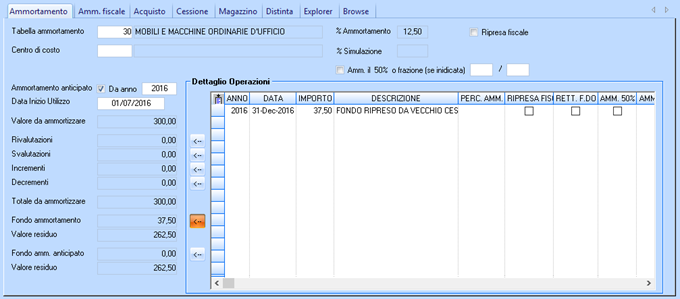

Cessione parziale di un cespite

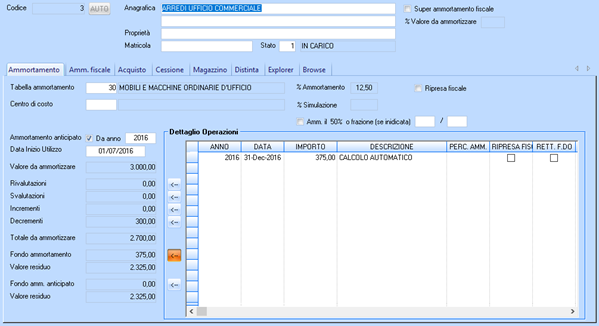

Procediamo alla vendita di una scrivania da un arredo completo con cui era stata acquistata.

Il valore della Scrivania al momento del suo acquisto era di € 300, era stata acquistata nel 2016 e nello stesso anno ammortizzata. Nel 2017 si procede alla sua vendita.

Richiamare il cespite in questione e posizionarsi sulla riga [Decrementi].

Nel [Dettaglio operazioni] è necessario inserire tutte le operazioni riguardanti la vendita.

La prima procedura da fare sarà di aggiungere una riga nella casella [Decrementi], con l’apposito Button e riportare tutte le informazioni riguardati il valore iniziale della quota del cespite ceduto.

Contestualmente è necessario diminuire il fondo ammortamento per la quota di competenza del bene venduto. (Questo vale sia per l’ammortamento ordinario che per l’ammortamento anticipato).

Per effettuare questo storno sarà necessario posizionarsi sulla riga riferita al Fondo Ammortamento e registrare (sempre aggiungendo una riga) lo storno del fondo ammortamento rilevato nell’anno 2000.

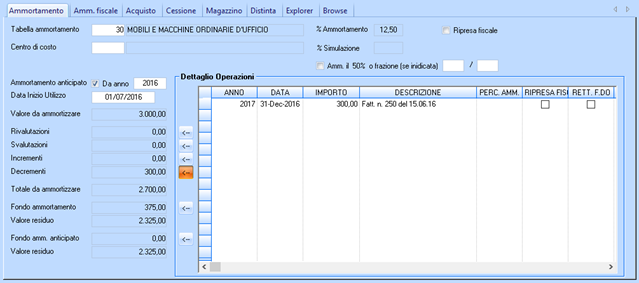

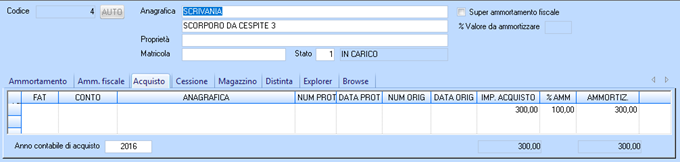

I dati stornati dal cespite originario dovranno essere inseriti in un nuovo cespite.

Questo permetterà di vendere l’intero cespite comportandosi come una vendita effettiva.

Il cespite nuovo deve essere creato nel seguente modo:

Creare un nuovo cespite (utilizzando il Button [Duplica]) inserendo nel Tab [ACQUISTI] l’importo che si è decrementato del vecchio cespite. Tale valore di fatto deve coincidere con il valore originale del bene.

L’indicazione delle informazioni nel Tab [ACQUISTI] avviene aggiungendo una riga e riportando almeno i dati relativi all’importo d’acquisto e alla % ammortizzabile.

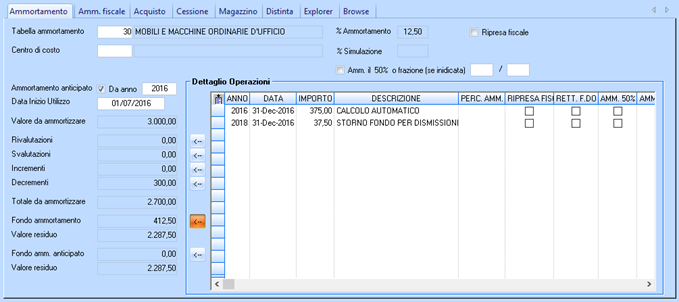

Nel Tab [AMMORTAMENTO] è opportuno indicare:

- la Tabella [Ammortamento] selezionandola dall’elenco delle categorie (attraverso il tasto [F7] o il doppio click viene visualizzato lo zoom con l’elenco delle tabelle possibili);

- nelle operazioni sugli ammortamenti il totale del fondo che si è decrementato (tale valore deve coincidere con quanto decrementato dal vecchio cespite);

A questo punto il cespite nuovo può essere venduto con la normale procedura (vale a dire indicando il valore di vendita nel Tab [Vendite] e specificando lo stato 2 VENDITA).

A partire dalla versione [S5 010], i passaggi per gestire correttamente i cespiti sono i seguenti:

• ANAGRAFICA CESPITI: stampare la stampa ammortamento. In questa stampa le cessioni saranno mostrate con la scritta “cessione”. Questa stampa sostituisce la prova bollato che non esiste più.

• Una volta controllati tutti i cespiti (volendo anche con le altre stampe a disposizione come la stampa della dismissione o degli acquisti), contabilizzare i cespiti con l’apposito programma.

• Da questo punto in avanti, stampare il bollato da questa gestione. Sarà questa la stampa di riferimento (l’ammortamento, invece, terrà conto anche dei calcoli dell’anno in corso e quindi verrà usata per l’”anno successivo”).

• Nel caso ci fossero delle incongruenze, si può tranquillamente modificare i cespiti, cancellare la ricontabilizzazione e rifarla (sempre seguendo la procedura di contabilizzazione)

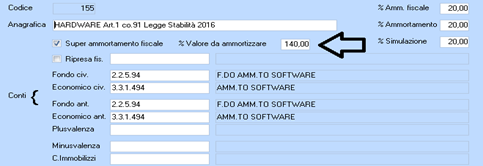

Super Ammortamento Al 140%

La legge di Stabilità per il 2016 ha previsto la possibilità di operare un super-ammortamento per gli investimenti in beni materiali nuovi effettuati dal 15 ottobre 2015 al 31 dicembre 2016.

Il meccanismo di applicazione del super ammortamento al 140% prevede che l’azienda possa dedurre una quota fiscale di ammortamento maggiore rispetto a quanto finora previsto.

L’ammortamento al 140% consente di ammortizzare il cespite acquistato secondo le aliquote ordinarie, mentre dal punto di vista fiscale viene effettuata una variazione in diminuzione della base imponibile su cui verranno calcolate le imposte sul reddito.

Per gestire la nuova disciplina in Stratega™ seguire i seguenti passi elaborativi:

Tabella Ammortamento

Inserire in tabella ammortamenti i nuovi codici per la tipologia di cespiti soggetti all’agevolazione.

Per tali codici è necessario compilare in aggiunta:

- il flag [Super ammortamento fiscale];

- la percentuale di super-ammortamento: [es.] 140,00

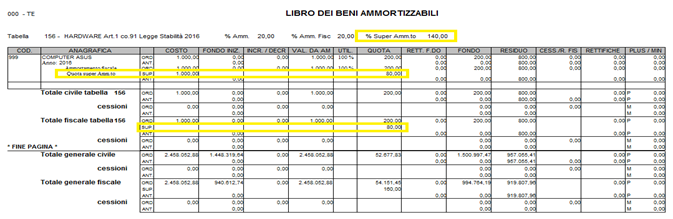

Contabilizzazione Bollato

In fase di contabilizzazione del giornale bollato, nessuna variazione viene apportata al conteggio delle quote di ammortamento fiscale. La quota di super Ammortamento viene evidenziata in una riga dedicata a parte nella stampa del libro cespiti. Il conteggio del super ammortamento viene fatto sul costo storico del cespite e distribuito in proporzione alla quota di ammortamento calcolata nell’anno:

Es: costo storico del cespite: 1000€ – % ammortamento 20%

Super-ammortamento al 140 % = 400€

Quota di Super Ammortamento: 400€ X 20% = 80 €

In casi di cessione del bene, il super-ammortamento non ha effetto sull’eventuale calcolo della plusvalenza/minusvalenza.

N.B. Il calcolo del Superammortamento, come detto, non ha effetto sul calcolo degli ammortamenti, ma non ha nessuno effetto nemmeno sulla Contabilità Ordinaria; sarà cura dell’Azienda, concordemente con chi la segue fiscalmente operare nella Prima Nota per inserire i corretti movimenti.

Esempi particolari

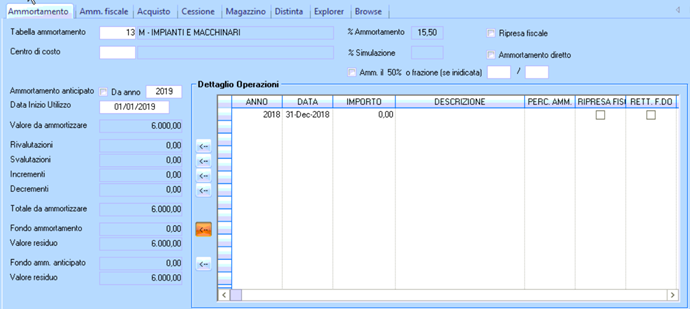

PRIMO ANNO SENZA AMMORTAMENTI

Se si acquista un bene ammortizzabile in un anno (es. 2018) e si vuole far partire l’ammortamento dall’anno successivo (es. 2019), ma si vuole far comparire il cespite anche nell’anno di acquisto si deve procedere nel seguente modo:

Nella Tab [Acquisto] deve comparire il bene con i corretti riferimenti e nel campo [Anno Contabile di Acquisto] deve essere indicato l’anno di effettivo acquisto: nell’esempio acquisto fatto il 10.12.2018, protocollato il 18.12.2018.

Nella Tab [Ammortamento] deve essere messa la [Data Inizio Utilizzo] del cespite (nell’esempio 1.1.2019).

Se si effettua in queste condizioni un calcolo degli ammortamenti per l’anno 2018, Stratega, correttamente, non calcola un ammortamento per l’anno 2018; e quindi non inserisce alcuna riga nel riquadro [Dettaglio Operazioni].

Però, in questo modo, il cespite non comparirà tra i beni ammortizzabili del 2018; per ovviare a questo si deve inserire, manualmente, una riga per l’anno 2018 (come nell’esempio qui sott): in pratica inserire, l’[Anno], la [Data], l’[Importo] a zero; eventualmente anche una [Descrizione] per giustificare la riga inserita (es. “Primo Anno senza Ammortamento”).

In questo modo, la Stampa del Bollato dei Cespiti, stamperà il cespite anche nel 2018, anche senza che vi sia un ammortamento.