INVIO DATI FATTURE – ESTEROMETRO

Da documento AGGIORNAMENTO MODULO PER COMUNICAZIONI DATI FATTURA (DAL 2019 “ESTEROMETRO”) (V. 3.0.4 del 25/03/2019) (PROCEDURA ESTERNA) (VERSIONE ESEGUIBILE 3.0.4.)

Questa procedura esterna è da utilizzare, al momento, per tutte le versioni di Stratega

A partire dalle fatture emesse o registrate dal 1° gennaio 2019, la comunicazione dati fatture viene sostituita dalla comunicazione delle fatture relative ad operazioni transfrontaliere, il cosiddetto “esterometro”.

Sono escluse dall’obbligo di comunicazione (quindi sono comunicate solo facoltativamente) le operazioni per le quali è stata emessa una bolletta doganale e quelle per le quali siano state emesse o ricevute fatture elettroniche (XML).

L’estrazione deve avvenire su base trimestrale. Va effettuata entro l’ultimo giorno del mese successivo al trimestre da presentare.

Modifiche Apportate Nelle Versioni Rilasciate

Versione 3.05

Analogamente a quanto già visto per la fattura elettronica, anche nella comunicazione dell’Esterometro non sono più ammessi per l’anno 2021 i codici N2, N3 e N6. Per i codici natura N2 e N3 l’aggiornamento 3.05 riassegna la Natura IVA rilevando le nuove classificazioni da fatturazione elettronica. Diversamente si rende necessario riclassificare manualmente le nature N2 e N3 con i nuovi codici dettagliati: N2.1, N3.1 etc.

Il codice natura N6 viene riassegnato nel seguente modo:

o per le vendite col nuovo codice N2.1;

o per gli acquisti non è più richiesto di specificare la natura avendo le operazioni già l’indicazione dell’IVA;

Versione 3.04

Aggiunto il nuovo flag [Esterometro] per limitare l’inserimento nella dichiarazione delle sole fatture intestate a clienti e fornitori esteri. Se si inserisce una dichiarazione con anno uguale o superiore a 2019, l’assegnazione del flag [Esterometro] viene automaticamente applicata.

Versione 3.03

Aggiunto per Fatture Attive e Fatture Passive il campo [Numero Doc_Spes] che visualizza direttamente sulla tabella la formattazione del numero documento che sarà inserita all’interno del file per la comunicazione dei dati fattura. Il campo sarà anche modificabile dall’utente.

Adeguamento alle semplificazioni introdotte con provvedimento del 05/02/2018:

1 – Per evitare l’invio di informazioni superflue e irrilevanti ai fini dell’attività di controllo, per i dati delle fatture emesse e ricevute i dati obbligatori da trasmettere sono stati ridotti a:

– Partita IVA dei soggetti coinvolti nelle operazioni o codice fiscale per i soggetti che non agiscono nell’esercizio di imprese, arti e professioni;

– Data e numero della fattura;

– Base imponibile;

– Aliquota applicata;

– Tipologia dell’operazione ai fini dell’IVA nel caso in cui l’imposta non sia indicata in fattura;

2 – Per le mini-fatture emesse e ricevute di importo inferiore a 300 euro registrate cumulativamente sarà possibile trasmettere i dati del documento riepilogativo utilizzando la nuova tipologia di documento: TD12.

Aggiunta utility per creazione file annullamento;

Versione 3.02

Nella versione 3.0.1 le autofatture per inversione contabile, tramite le utility rilasciate, venivano indicate con natura N6 mentre le fatture di acquisto che generavano le inversioni contabili, venivano riportate come specificato nelle “operazioni preliminari”; In versione 3.0.2, con le nuove utility rilasciate al posto delle precedenti, è possibile identificare le inversioni contabili e le fatture di acquisto che le generano;

I movimenti identificati come inversioni contabili, tramite l’utilizzo dell’utility [Identifica Inversioni contabili] non verranno riportati nello spesometro;

I movimenti indicati, tramite l’utility [Identifica fatture con Inversioni contabili] verranno indicati nella procedura con natura N6;

Abilitate procedure per invio file;

Specifiche tecniche e regole per la compilazione della comunicazione dati fattura

Dati di Testata – Dati Fattura Header

Questo blocco di dati si compone di tre elementi:

Progressivo Invio: progressivo che il soggetto trasmittente può attribuire al file per una propria finalità di identificazione univoca. L’elemento non deve essere obbligatoriamente valorizzato.

Dati Dichiarante: (questo blocco va valorizzato solo se il soggetto obbligato alla comunicazione dei dati fattura non coincide con il soggetto passivo IVA al quale i dati si riferiscono).

Codice Fiscale: codice fiscale del soggetto che comunica i dati fattura.

Codice Carica: codice riferito al soggetto obbligato alla comunicazione dei dati fattura in relazione alla carica rivestita, desumibile dalla tabella disponibile nelle istruzioni del modello IVA annuale.

Id Sistema: elemento riservato al Sistema nei casi di invio file tramite applicazione web; non deve mai essere valorizzato dall’utente.

Dati Relativi Alle Fatture Emesse – DTE

CEDENTE PRESTATORE DTE

Questo blocco deve essere valorizzato nei casi in cui i dati che si stanno trasmettendo fanno riferimento a fatture ‘emesse’. Non vanno riportati, in questo blocco, i dati relativi alle ‘autofatture’, vale a dire a quelle fatture emesse dal cessionario/committente nei casi in cui non le abbia ricevute o, pur avendole ricevute, abbia rilevato in esse delle irregolarità. La presenza di questo blocco esclude la valorizzazione dei blocchi di cui ai successivi paragrafi 3 e 4.

Identificativi Fiscali (questo blocco va obbligatoriamente valorizzato per la parte relativa all’Id Fiscale IVA e opzionalmente per il Codice Fiscale)

Id Fiscale IVA (gli elementi di questo blocco, obbligatorio, consentono l’inserimento della partita IVA per i soggetti residenti in Italia, ovvero operanti in Italia attraverso Stabile Organizzazione, oppure della partita IVA con la quale sono fiscalmente identificati in Italia i soggetti residenti all’estero)

Id Paese: deve assumere il valore “IT”.

Id Codice: numero di partita IVA del cedente/prestatore.

Codice Fiscale: numero di codice fiscale del cedente/prestatore. Questo elemento è opzionale.

ALTRI DATI IDENTIFICATIVI

(gli elementi che compongono questo blocco sono obbligatori per la parte denominazione-nome cognome; i dati relativi alla sede sono opzionali, mentre quelli riferiti alla stabile organizzazione e al rappresentante fiscale vanno valorizzati solo se presenti)

DENOMINAZIONE: ditta, denominazione o ragione sociale del cedente/prestatore, da valorizzare nei casi di persona non fisica. Se valorizzato, non devono essere valorizzati Nome e Cognome.

NOME: nome del cedente/prestatore, da valorizzare nei casi di persona fisica. Se valorizzato, deve essere valorizzato anche Cognome e non deve essere valorizzato Denominazione.

COGNOME: cognome del cedente/prestatore, da valorizzare nei casi di persona fisica. Se valorizzato, deve essere valorizzato anche Nome e non deve essere valorizzato Denominazione.

SEDE (blocco opzionale; se valorizzato, devono essere presenti almeno gli elementi Indirizzo, CAP, Comune e Nazione)

Indirizzo: indirizzo del cedente/prestatore; deve essere valorizzato con il nome della via, piazza, etc., comprensivo, se si vuole, del numero civico.

Numero Civico: numero civico relativo all’indirizzo specificato nell’elemento Indirizzo; si può omettere se già riportato nell’elemento Indirizzo.

CAP: Codice di Avviamento Postale relativo all’indirizzo.

Comune: comune cui si riferisce l’indirizzo.

Provincia: sigla della provincia di appartenenza del comune (da valorizzare nei soli casi di sede in Italia).

Nazione: codice della nazione.

STABILE ORGANIZZAZIONE

(gli elementi indicati di seguito devono essere valorizzati nei soli casi in cui il cedente/prestatore è un soggetto non residente e ha effettuato la/le transazione/i oggetto del documento tramite l’organizzazione residente sul territorio nazionale. Si riferiscono alla stabile organizzazione in Italia. Se il blocco viene valorizzato, devono essere presenti almeno gli elementi Indirizzo, CAP, Comune e Nazione)

INDIRIZZO: indirizzo della stabile organizzazione del cedente/prestatore; deve essere valorizzato con il nome della via, piazza, etc., comprensivo, se si vuole, del numero civico.

NUMERO CIVICO: numero civico relativo all’indirizzo specificato nell’elemento Indirizzo; si può omettere se già riportato nell’elemento Indirizzo.

CAP: Codice di Avviamento Postale relativo all’indirizzo.

COMUNE: comune cui si riferisce l’indirizzo.

PROVINCIA: sigla della provincia di appartenenza del comune.

NAZIONE: codice della nazione.

RAPPRESENTANTE FISCALE

(gli elementi indicati di seguito devono essere valorizzati qualora il cedente/prestatore si avvalga di un rappresentante fiscale in Italia, ai sensi del DPR 633 del 1972 e successive modifiche ed integrazioni)

ID FISCALE IVA (partita IVA del rappresentante fiscale)

ID PAESE: deve assumere il valore “IT”.

ID CODICE: numero di partita IVA del rappresentante fiscale.

DENOMINAZIONE: ditta, denominazione o ragione sociale del rappresentante fiscale del cedente/prestatore, da valorizzare nei casi di persona non fisica. Se valorizzato, non devono essere valorizzati Nome e Cognome.

NOME: nome del rappresentante fiscale del cedente/prestatore, da valorizzare nei casi di persona fisica. Se valorizzato, deve essere valorizzato anche Cognome e non deve essere valorizzato Denominazione.

COGNOME: cognome del rappresentante fiscale del cedente/prestatore, da valorizzare nei casi di persona fisica. Se valorizzato, deve essere valorizzato anche Nome e non deve essere valorizzato Denominazione.

CESSIONARIO COMMITTENTE DTE

Questo blocco può essere ripetuto, fino a un massimo di 1000 occorrenze, per consentire la trasmissione dei dati delle fatture emesse nei confronti di cessionari/committenti diversi.

Identificativi Fiscali (in merito all’obbligo di valorizzazione di questo blocco occorre distinguere il caso di dati riferiti a fatture ordinarie, da quelli riferiti a fatture semplificate. Nel primo caso la valorizzazione è sempre obbligatoria, nel secondo caso lo è solo se non si è valorizzato il blocco Altri Dati Identificativi)

Id Fiscale IVA (la valorizzazione di questo blocco è in alternativa non esclusiva a quella dell’elemento CodiceFiscale; in altri termini, può non essere valorizzato se è valorizzato l’elemento CodiceFiscale; consente l’inserimento della partita IVA per i soggetti residenti in Italia, ovvero operanti in Italia attraverso Stabile Organizzazione, oppure dell’identificativo fiscale assegnato dall’autorità del proprio paese per i soggetti non residenti)

Id Paese: codice del paese assegnante l’identificativo fiscale al soggetto cessionario/committente.

Id Codice: numero di identificazione fiscale del cessionario/committente.

Codice Fiscale: la valorizzazione di questo elemento è in alternativa non esclusiva a quella del blocco IdFiscaleIVA (può non essere valorizzato se è valorizzato il blocco IdFiscaleIVA); consente l’inserimento del numero di codice fiscale del cessionario/committente.

ALTRI DATI IDENTIFICATIVI

(in merito all’obbligo di valorizzazione di questo blocco occorre distinguere il caso di dati riferiti a fatture ordinarie, da quelli riferiti a fatture semplificate. Nel primo caso la valorizzazione è sempre obbligatoria, nel secondo caso lo è solo se non si è valorizzato il blocco Identificativi Fiscali)

Denominazione: ditta, denominazione o ragione sociale del cessionario/committente, da valorizzare nei casi di persona non fisica (nel caso di fattura alla PA, corrisponde alla struttura della pubblica Amministrazione destinataria). Se valorizzato, non devono essere valorizzati Nome e Cognome.

Nome: nome del cessionario/committente, da valorizzare nei casi di persona fisica. Se valorizzato, deve essere valorizzato anche Cognome e non deve essere valorizzato Denominazione.

Cognome: cognome del cessionario/committente, da valorizzare nei casi di persona fisica. Se valorizzato, deve essere valorizzato anche Nome e non deve essere valorizzato Denominazione.

Sede (obbligatorio se valorizzato il blocco Altri Dati Identificativi; al suo interno devono essere presenti almeno gli elementi Indirizzo, Comune, Nazione)

Indirizzo: indirizzo del cessionario/committente; deve essere valorizzato con il nome della via, piazza, etc., comprensivo, se si vuole, del numero civico.

Numero Civico: numero civico relativo all’indirizzo specificato nell’ elemento Indirizzo; si può omettere se già riportato nell’elemento Indirizzo.

CAP: Codice di Avviamento Postale relativo all’indirizzo.

Comune: comune cui si riferisce l’indirizzo.

Provincia: sigla della provincia di appartenenza del comune (da valorizzare nei soli casi di sede in Italia).

Nazione: codice della nazione.

STABILE ORGANIZZAZIONE

(gli elementi indicati di seguito devono essere valorizzati nei soli casi in cui il cessionario/committente è un soggetto non residente e ha effettuato la/le transazione/i oggetto del documento tramite l’organizzazione residente sul territorio nazionale. Si riferiscono alla stabile organizzazione in Italia. Se il blocco viene valorizzato, devono essere presenti almeno gli elementi Indirizzo, CAP, Comune e Nazione)

INDIRIZZO: indirizzo della stabile organizzazione del cessionario/committente; deve essere valorizzato con il nome della via, piazza, etc., comprensivo, se si vuole, del numero civico.

NUMERO CIVICO: numero civico relativo all’indirizzo specificato nell’elemento Indirizzo; si può omettere se già riportato nell’elemento Indirizzo.

CAP: Codice di Avviamento Postale relativo all’indirizzo.

COMUNE: comune cui si riferisce l’indirizzo.

PROVINCIA: sigla della provincia di appartenenza del comune.

NAZIONE: codice della nazione.

RAPPRESENTANTE FISCALE

(gli elementi indicati di seguito devono essere valorizzati qualora il cessionario/committente si avvalga di un rappresentante fiscale)

Id Fiscale IVA (identificativo fiscale del rappresentante fiscale)

Id Paese: codice del paese assegnante l’identificativo fiscale al soggetto rappresentante.

Id Codice: numero di identificazione fiscale del rappresentante fiscale.

Denominazione: ditta, denominazione o ragione sociale del rappresentante fiscale del cessionario/committente, da valorizzare nei casi di persona non fisica. Se valorizzato, non devono essere valorizzati Nome e Cognome.

Nome: nome del rappresentante fiscale del cessionario/committente, da valorizzare nei casi di persona fisica. Se valorizzato, deve essere valorizzato anche Cognome e non deve essere valorizzato Denominazione.

Cognome: cognome del rappresentante fiscale del cessionario/committente, da valorizzare nei casi di persona fisica. Se valorizzato, deve essere valorizzato anche Nome e non deve essere valorizzato Denominazione.

Dati Fattura Body DTE

(blocco obbligatorio che, all’interno di ciascun blocco CessionarioCommittenteDTE, può essere replicato fino a un massimo di 1000 occorrenze, nel caso in cui si vogliono trasmettere dati di più documenti)

Dati Generali

(blocco obbligatorio che identifica il documento emesso)

Tipo Documento: tipologia della forma nella quale è emesso il documento al quale si riferiscono i dati oggetto della trasmissione (fattura, nota di credito, nota di debito, fattura semplificata, nota di credito semplificata).

Data: data del documento al quale si riferiscono i dati.

Numero: numero progressivo attribuito dal cedente/prestatore al documento al quale si riferiscono i dati.

Dati Riepilogo

(blocco obbligatorio che può ripetersi più volte per ogni fattura fino a un massimo di 1000 occorrenze. Ogni ripetizione conterrà le informazioni aggregate per ciascun valore di aliquota IVA applicata alle operazioni elencate nel documento e, nel caso di imposta a zero, per ciascun motivo di esclusione, come riportato nell’elemento Natura. Inoltre, per la stessa aliquota IVA o per la stessa natura, può ripetersi per differenziare i valori riferiti a spese detraibili o deducibili da quelli riferiti a spese non detraibili né deducibili).

Imponibile Importo: ammontare dei beni ceduti e dei servizi resi. Nei casi di documento (fattura/nota di credito/nota di debito) ordinario contiene:

- la base imponibile alla quale applicare l’IVA secondo l’aliquota indicata.

- l’importo (per le operazioni per le quali il cedente/prestatore non deve dettagliare l’imposta in fattura).

Per le fatture semplificate, contiene l’importo risultante dalla somma di imponibile ed imposta.

Dati IVA

Imposta: ammontare dell’imposta. Si può indicare in alternativa all’aliquota ma solo se i dati fanno riferimento a un documento semplificato.

Aliquota: aliquota IVA (%) applicata. Si può indicare in alternativa all’imposta ma solo se i dati fanno riferimento a un documento semplificato.

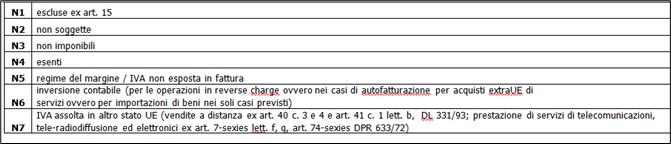

Natura: codice che esprime la natura delle operazioni ovvero il “motivo” specifico per il quale il cedente/prestatore [FORNITORE] non deve indicare l’imposta in fattura.

Detraibile: contiene il valore percentuale di detraibilità se gli importi si riferiscono a spese detraibili.

Deducibile: indica se gli importi si riferiscono a spese deducibili.

Esigibilita IVA: codice che esprime il regime di esigibilità dell’IVA (differita o immediata) o la modalità di versamento dell’imposta (scissione dei pagamenti).

Dati Relativi alle Fatture Ricevute

Questo blocco deve essere valorizzato nei casi in cui i dati che si stanno trasmettendo fanno riferimento a fatture e a bollette doganali ‘ricevute’ e sottoposte a registrazione oppure alle ‘autofatture’, vale a dire a quelle fatture emesse e registrate dal cessionario/committente nei casi in cui non le abbia ricevute dal cedente/prestatore o, pur avendole ricevute, abbia rilevato in esse delle irregolarità. La presenza di questo blocco esclude la valorizzazione dei blocchi di cui al precedente paragrafo 2 e al successivo paragrafo 4.

CESSIONARIO COMMITTENTE DTR

Identificativi Fiscali (questo blocco va obbligatoriamente valorizzato per la parte relativa all’IdFiscaleIVA e opzionalmente per il CodiceFiscale)

Id Fiscale IVA (gli elementi di questo blocco consentono l’inserimento della partita IVA per i soggetti residenti in Italia, ovvero operanti in Italia attraverso Stabile Organizzazione, oppure della partita IVA con la quale sono fiscalmente identificati in Italia i soggetti residenti all’estero)

Id Paese: deve assumere il valore “IT”.

Id Codice: numero di partita IVA del cessionario/committente.

Codice Fiscale: numero di codice fiscale del cessionario/committente. Questo elemento è opzionale.

ALTRI DATI IDENTIFICATIVI

(gli elementi che compongono questo blocco sono obbligatori per la parte denominazione-nome cognome; i dati relativi alla sede sono opzionali, mentre quelli riferiti alla stabile organizzazione e al rappresentante fiscale vanno valorizzati solo se presenti)

Denominazione: ditta, denominazione o ragione sociale del cessionario/committente, da valorizzare nei casi di persona non fisica. Se valorizzato, non devono essere valorizzati Nome e Cognome.

Nome: nome del cessionario/committente, da valorizzare nei casi di persona fisica. Se valorizzato, deve essere valorizzato anche Cognome e non deve essere valorizzato Denominazione.

Cognome: cognome del cessionario/committente, da valorizzare nei casi di persona fisica. Se valorizzato, deve essere valorizzato anche Nome e non deve essere valorizzato Denominazione.

Sede (blocco opzionale; se valorizzato, devono essere presenti almeno gli elementi Indirizzo, CAP, Comune e Nazione)

Indirizzo: indirizzo del cessionario/committente; deve essere valorizzato con il nome della via, piazza, etc., comprensivo, se si vuole, del numero civico.

Numero Civico: numero civico relativo all’indirizzo specificato nell’elemento Indirizzo; si può omettere se già riportato nell’elemento Indirizzo.

CAP: Codice di Avviamento Postale relativo all’indirizzo.

Comune: comune cui si riferisce l’indirizzo.

Provincia: sigla della provincia di appartenenza del comune (da valorizzare nei soli casi di sede in Italia).

Nazione: codice della nazione.

STABILE ORGANIZZAZIONE

(gli elementi indicati di seguito devono essere valorizzati nei soli casi in cui il cessionario/committente è un soggetto non residente e ha effettuato la/le transazione/i oggetto del documento tramite l’organizzazione residente sul territorio nazionale. Si riferiscono alla stabile organizzazione in Italia. Se il blocco viene valorizzato, devono essere presenti almeno gli elementi Indirizzo, CAP, Comune e Nazione)

Indirizzo: indirizzo della stabile organizzazione del cessionario/committente; deve essere valorizzato con il nome della via, piazza, etc., comprensivo, se si vuole, del numero civico.

Numero Civico: numero civico relativo all’indirizzo specificato nell’elemento Indirizzo; si può omettere se già riportato nell’elemento Indirizzo.

CAP: Codice di Avviamento Postale relativo all’indirizzo.

Comune: comune cui si riferisce l’indirizzo.

Provincia: sigla della provincia di appartenenza del comune.

Nazione: codice della nazione.

RAPPRESENTANTE FISCALE

(gli elementi indicati di seguito devono essere valorizzati qualora il cessionario/committente si avvalga di un rappresentante fiscale in Italia, ai sensi del DPR 633 del 1972 e successive modifiche ed integrazioni)

Id Fiscale IVA (partita IVA del rappresentante fiscale)

Id Paese: deve assumere il valore “IT”.

Id Codice: numero di partita IVA del rappresentante fiscale.

Denominazione: ditta, denominazione o ragione sociale del rappresentante fiscale del cessionario/committente, da valorizzare nei casi di persona non fisica. Se valorizzato, non devono essere valorizzati Nome e Cognome.

Nome: nome del rappresentante fiscale del cessionario/committente, da valorizzare nei casi di persona fisica. Se valorizzato, deve essere valorizzato anche Cognome e non deve essere valorizzato Denominazione.

Cognome: cognome del rappresentante fiscale del cessionario/committente, da valorizzare nei casi di persona fisica. Se valorizzato, deve essere valorizzato anche Nome e non deve essere valorizzato Denominazione.

CEDENTE PRESTATORE DTR

Questo blocco può essere ripetuto, fino ad un massimo di 1000 occorrenze, per consentire la trasmissione dei dati delle fatture ricevute da parte di cedenti/prestatori diversi.

Identificativi Fiscali (la valorizzazione di questo blocco è sempre obbligatoria)

Id Fiscale IVA (consente l’inserimento della partita IVA per i soggetti residenti in Italia, ovvero operanti in Italia attraverso Stabile Organizzazione, oppure dell’identificativo fiscale assegnato dall’autorità del proprio paese per i soggetti non residenti)

Id Paese: codice del paese assegnante l’identificativo fiscale al soggetto cedente/prestatore.

Id Codice: numero di identificazione fiscale del cedente/prestatore.

Codice Fiscale: la valorizzazione di questo elemento è opzionale; consente l’inserimento del numero di codice fiscale del cedente/prestatore.

ALTRI DATI IDENTIFICATIVI

(la valorizzazione è sempre obbligatoria)

Denominazione: ditta, denominazione o ragione sociale del cedente/prestatore, da valorizzare nei casi di persona non fisica (nel caso di fattura alla PA, corrisponde alla struttura della pubblica Amministrazione destinataria). Se valorizzato, non devono essere valorizzati Nome e Cognome.

Nome: nome del cedente/prestatore, da valorizzare nei casi di persona fisica. Se valorizzato, deve essere valorizzato anche Cognome e non deve essere valorizzato Denominazione.

Cognome: cognome del cedente/prestatore, da valorizzare nei casi di persona fisica. Se valorizzato, deve essere valorizzato anche Nome e non deve essere valorizzato Denominazione.

Sede (blocco obbligatorio; devono essere presenti almeno gli elementi Indirizzo, Comune e Nazione)

Indirizzo: indirizzo del cedente/prestatore; deve essere valorizzato con il nome della via, piazza, etc., comprensivo, se si vuole, del numero civico.

Numero Civico: numero civico relativo all’indirizzo specificato nell’elemento Indirizzo; si può omettere se già riportato nell’elemento Indirizzo.

CAP: Codice di Avviamento Postale relativo all’indirizzo.

Comune: comune cui si riferisce l’indirizzo.

Provincia: sigla della provincia di appartenenza del comune (da valorizzare nei soli casi di sede in Italia).

Nazione: codice della nazione.

STABILE ORGANIZZAZIONE

(gli elementi indicati di seguito devono essere valorizzati nei soli casi in cui il cedente/prestatore è un soggetto non residente e ha effettuato la/le transazione/i oggetto del documento tramite l’organizzazione residente sul territorio nazionale. Si riferiscono alla stabile organizzazione in Italia. Se il blocco viene valorizzato, devono essere presenti almeno gli elementi Indirizzo, CAP, Comune e Nazione)

Indirizzo: indirizzo della stabile organizzazione del cedente/prestatore; deve essere valorizzato con il nome della via, piazza, etc., comprensivo, se si vuole, del numero civico.

Numero Civico: numero civico relativo all’indirizzo specificato nell’elemento precedente; si può omettere se già riportato nell’elemento precedente.

CAP: Codice di Avviamento Postale relativo all’indirizzo.

Comune: comune cui si riferisce l’indirizzo.

Provincia: sigla della provincia di appartenenza del comune.

Nazione: codice della nazione.

RAPPRESENTANTE FISCALE

(gli elementi indicati di seguito devono essere valorizzati qualora il cedente/prestatore si avvalga di un rappresentante fiscale)

Id Fiscale IVA (identificativo fiscale del rappresentante fiscale)

Id Paese: codice del paese assegnante l’identificativo fiscale al soggetto rappresentante.

Id Codice: numero di identificazione fiscale del rappresentante fiscale.

Denominazione: ditta, denominazione o ragione sociale del rappresentante fiscale del cedente/prestatore, da valorizzare nei casi di persona non fisica. Se valorizzato, non devono essere valorizzati Nome e Cognome.

Nome: nome del rappresentante fiscale del cedente/prestatore, da valorizzare nei casi di persona fisica. Se valorizzato, deve essere valorizzato anche Cognome e non deve essere valorizzato Denominazione.

Cognome: cognome del rappresentante fiscale del cedente/prestatore, da valorizzare nei casi di persona fisica. Se valorizzato, deve essere valorizzato anche Nome e non deve essere valorizzato Denominazione.

Dati Fattura Body DTR (blocco obbligatorio che, all’interno di ciascun blocco CedentePrestatoreDTR, può essere replicato fino ad un massimo di 1000 occorrenze, nel caso in cui si vogliono trasmettere dati di più documenti).

DATI GENERALI

(blocco obbligatorio che identifica il documento ricevuto).

Tipo Documento: tipologia della forma nella quale è emesso il documento al quale si riferiscono i dati oggetto della trasmissione (fattura, nota di credito, nota di debito, fattura semplificata, nota di credito semplificata) ). Per gli acquisti da soggetti residenti in altro Stato dell’Unione Europea (elemento informativo CedentePrestatoreDTR-Identificativi Fiscali-IdFiscale IVA-Id Paese diverso da “IT” e contenente la sigla di uno degli altri Stati membri dell’UE) il Tipo Documento potrà assumere esclusivamente i valori “TD10”, nel caso di acquisto di beni o “TD11” nel caso di acquisto di servizi.

Data: data del documento al quale si riferiscono i dati.

Numero: numero progressivo attribuito dal cedente/prestatore al documento al quale si riferiscono i dati.

Data Registrazione: data nella quale il documento al quale si riferiscono i dati è stato registrato dal cessionario/committente.

DATI RIEPILOGO

(blocco obbligatorio che può ripetersi più volte, fino ad un massimo di 1000 occorrenze, per ogni fattura. Ogni ripetizione conterrà le informazioni aggregate per ciascun valore di aliquota IVA applicata alle operazioni elencate nel documento e, nel caso di imposta a zero, per ciascun motivo di esclusione, come riportato nell’elemento Natura. Inoltre, per la stessa aliquota IVA o per la stessa natura, può ripetersi per differenziare i valori riferiti a spese detraibili o deducibili da quelli riferiti a spese non detraibili né deducibili).

ImponibileImporto: ammontare dei beni ceduti e dei servizi resi. Nei casi di documento (fattura/nota di credito/nota di debito) ordinario contiene:

– la base imponibile alla quale applicare l’IVA secondo l’aliquota indicata.

– l’importo (per le operazioni per le quali il cedente/prestatore non deve dettagliare l’imposta in fattura).

Per le fatture semplificate, contiene l’importo risultante dalla somma di imponibile ed imposta.

Dati IVA (dati relativi all’imposta)

Imposta: ammontare dell’imposta. Si può indicare in alternativa all’aliquota ma solo se i dati fanno riferimento a un documento semplificato.

Aliquota: aliquota IVA (%) applicata. Si può indicare in alternativa all’imposta ma solo se i dati fanno riferimento a un documento semplificato.

Natura: codice che esprime la natura delle operazioni ovvero il “motivo” specifico per il quale il cedente/prestatore [FORNITORE] non deve indicare l’imposta in fattura.

Detraibile: contiene il valore percentuale di detraibilità se gli importi si riferiscono a spese detraibili.

Deducibile: indica se gli importi si riferiscono a spese deducibili.

Esigibilità IVA: codice che esprime il regime di esigibilità dell’IVA (differita o immediata) o la modalità di versamento dell’imposta (scissione dei pagamenti).

Azioni propedeutiche al corretto funzionamento del modulo “Comunicazione Dati Fattura”.

Lanciare il nuovo eseguibile installato ‘DATI FATTURE.EXE’ per la comunicazione; selezionare l’anno di riferimento per l’invio dei dati IVA e procedere alla login con le credenziali utilizzate normalmente in Stratega™.

Al fine di presentare correttamente l’elenco delle fatture attive e passive come da indicazioni rilasciate dall’agenzia delle entrate, sarà necessaria una parametrizzazione dei dati presenti sulle anagrafiche clienti, fornitori, tipi documento e codici iva.

Inoltre, per la corretta indicazione ed identificazione di quelle che nel provvedimento vengono indicate come autofatture, ovvero “fatture emesse dall’acquirente nei casi in cui non le abbia ricevute oppure, pur avendole ricevute, abbia rilevato in esse delle irregolarità.”, sarà necessario utilizzare una procedura ad hoc (utility ‘identificazione autofatture (per irregolarità/mancata ricezione) su attivo).

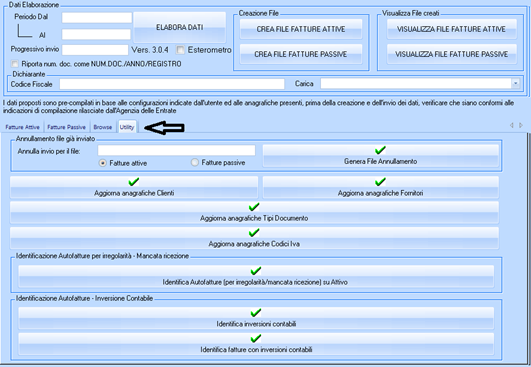

Per effettuare le azioni propedeutiche sopra descritte, è stata creata nel modulo un’apposita sezione denominata “UTILITY”.

UTILITY “Aggiorna anagrafiche clienti” e “Aggiorna anagrafiche fornitori”

Per visualizzare le anagrafiche è necessario ricercare [Trova][F4] i dati

per versioni precedenti alla 6

versione 6)

Tramite queste UTILITY è possibile arricchire le anagrafiche clienti/fornitori presenti in Stratega™, indicando le nuove informazioni eventualmente necessarie per identificare:

Stabile Organizzazione: (da valorizzare nei casi di cedente / prestatore non residente, con stabile organizzazione in Italia)

- Indirizzo (STABILE ORGANIZZAZIONE INDIRIZZO)

- CAP (S.O. CAP)

- Comune (S.O. LOCALITA’)

- Provincia (S.O. PROVINCIA)

- Nazione (S.O NAZIONE)

Rappresentante fiscale: (da valorizzare nei casi in cui il cedente / prestatore si avvalga di un rappresentante fiscale in Italia)

- IdFiscaleIva (RIF.FISCALE IDFISCALE)

- Denominazione (RIF.FISCALE DENOMINAZIONE)

- Nome (RIF.FISCALE NOME)

- Cognome (RIF.FISCALE COGNOME)

All’interno della stessa UTILITY è possibile anche escludere eventuali clienti / fornitori dalla comunicazione dati fattura tramite l’apposito flag [Escludi].

Terminato le ‘modifiche’ è necessario salvare/confermare [Conferma][F5] i dati.

Utility “Aggiorna anagrafiche Tipi Documento”

Per visualizzare i tipi documento è necessario ricercare [TROVA][F4] i dati.

Tramite questa UTILITY è possibile indicare quali tipologie di documento devono rientrare nella comunicazione dati fattura, specificando per ogni tipo documento la relativa codifica richiesta dall’Agenzia delle entrate, ovvero:

| TD01 | Fattura |

| TD04 | Nota di Credito |

| TD05 | Nota di Debito |

| TD07 | Fattura Semplificata |

| TD08 | Nota di Credito Semplificata |

| TD10 | Fattura di acquisto intracomunitario beni* |

| TD11 | Fattura di acquisto intracomunitario servizi* |

| TD12 | Documento riepilogativo (art. 6 DPR 695/1996) fino a 300€ |

*TD10 e TD11 vedere capitolo ‘IDENTIFICAZIONE DOCUMENTO TD10/TD11’

Questo deve essere effettuato indicando nella colonna [Tipo Documento Per Spesometro] l’esatta codifica (che verrà proposta tramite un doppio click all’interno della colonna) per ciascun codice, come indicato dalle specifiche rilasciate dall’Agenzia delle Entrate.

I tipi documento senza la specifica della relativa codifica, non rientreranno nella comunicazione.

Dovrà essere inoltre specificato se tale tipo di documento debba essere indicato nella sezione di fatture attive o passive della comunicazione.

Per questo sarà necessario indicare, per ogni tipo documento che deve rientrare all’interno della comunicazione, il corretto valore nella colonna [Sezione Attivo O Passivo Spes].

I valori permessi (e proposti sempre tramite doppio click all’interno della colonna) sono:

- 1 – Sezione Fatture Attive

- 2 – Sezione Fatture Passive

- 0 – Non includi

I tipi documento senza la relativa specifica della sezione di riferimento o con indicazione del valore 0, non rientreranno nella comunicazione.

Terminato le ‘modifiche’ è necessario salvare/confermare [Conferma][F5] i dati.

Identificazione Documento TD10/TD11

L’Agenzia delle Entrate richiede la segnalazione di una determinata codifica nei casi di fatture di acquisto intracomunitarie di beni (TD10) e servizi (TD11).

In questo caso la procedura, se rileva che il tipo documento specificato è di tipo TD01 (fattura) e riguarda la parte di acquisto passiva ed il fornitore è indicato come Membro Cee, passa automaticamente nel file la dicitura TD10 per le fatture di acquisto di beni e TD11 per le fatture di acquisto servizi.

La derivazione del fatto che si tratti di servizi o beni, viene fatta attraverso la spunta “SERV” presente sulla riga di corpo del movimento IVA per la versione 6, mentre si basa sulla profilazione del Piano dei Conti per la versione 5.

Nel caso in cui, per la stessa registrazione, siano presenti importi per beni e servizi, la procedura, in base al criterio di “prevalenza” legato all’importo, INDICA TD10 se l’importo maggiore è legato ai beni, INDICA TD11 se viceversa, l’importo maggiore è legato ai servizi.

Utility “Aggiorna anagrafiche Codici IVA”

Per visualizzare i Codici IVA è necessario ricercare [Trova][F4] i dati.

Tramite questa UTILITY è possibile indicare quali codici IVA devono rientrare nella comunicazione dati fattura, specificando per ogni codice IVA (che deve rientrare) la relativa codifica richiesta dall’Agenzia delle entrate ovvero:

È stata inoltre aggiunta la tipologia 1 per indicare i Codici IVA di tipo “NORMALE”.

Questo deve essere effettuato indicando nella colonna [Natura_Spes] l’esatta codifica (che verrà proposta tramite un doppio click all’interno della colonna) per ciascun Codice IVA, come indicato dalle specifiche rilasciate dall’Agenzia delle Entrate.

Nella colonna [Esig_Spes], dovrà essere indicata il tipo di esigibilità rispetto a quel Codice IVA (D = Differita, I = Immediata, S = Scissione dei pagamenti)

I Codici IVA senza la relativa specifica della tipologia (NATURA), non rientreranno nella comunicazione.

Terminato le ‘modifiche’ è necessario salvare/confermare [Conferma][F5] i dati.

Utility “Identificazione Autofatture” per irregolarità/mancata ricezione

Nel provvedimento vengono indicate come autofatture, le “fatture emesse dall’acquirente nei casi in cui non le abbia ricevute oppure, pur avendole ricevute, abbia rilevato in esse delle irregolarità.”

Tramite questa UTILITY è possibile identificare i documenti da considerare come autofatture per la comunicazione.

Tutte queste fatture verranno indicate nel ciclo passivo.

Tramite questa utility, si possono identificare i singoli documenti come “autofatture”, attivando l’apposito check nella colonna [Autofattura].

È possibile caricare i documenti filtrandoli per i campi:

- Anno

- Numero Registro

- Numero Documento

- Data Documento

Per visualizzare i movimenti è necessario ricercare [Trova][F4] i dati.

Terminato le ‘modifiche’ è necessario salvare/confermare [Conferma][F5] i dati.

Nel caso in cui non venissero specificati i parametri per l’identificazione delle autofatture, il modulo elaborerà i documenti da presentare in base alle impostazioni specificate per i Tipi Documento/Codici IVA.

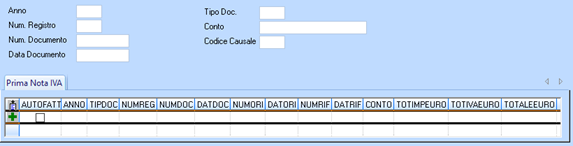

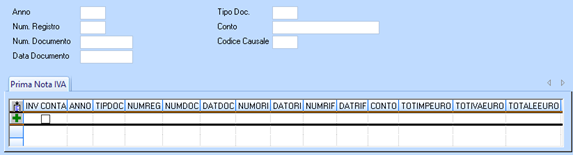

Utility “Identifica Inversioni contabili”

Tramite questa utility sarà possibile identificare in modo massivo tutte le fatture generate per inversione contabile (autofatture, reverse charge …).

Tramite i campi filtro (Anno, Num. Registro, Num. Documento, Data Documento, Tipo Documento, Conto, Codice Causale Contabile) possono essere identificati una serie di documenti contabili.

Nella tabella presente nel Tab [Prima Nota IVA] verranno visualizzate tutte le fatture selezionate in base ai filtri selezionati.

Sarà possibile identificarle tutte come inversioni contabili effettuando un doppio click sulla colonna [Inv Contabile] o selezionarne solo alcune cliccando sul flag presente nella colonna [Inv Contabile].

Terminato le ‘modifiche’ è necessario salvare/confermare i dati [Conferma][F5].

Tutte le fatture identificate come Inversioni Contabili non verranno riportate all’interno della comunicazione.

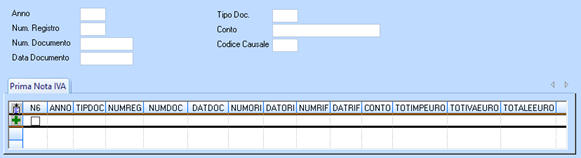

Utility “Identifica Fatture con Inversioni contabili”

Tramite questa utility sarà possibile identificare in modo massivo tutte le fatture che generano un’inversione contabile (autofatture, reverse charge …).

Tramite i campi filtro (Anno, Num. Registro, Num. Documento, Data Documento, Tipo Documento, conto, codice causale contabile) possono essere identificati una serie di documenti contabili.

Nella tabella presente nel Tab [Prima Nota Iva] verranno visualizzate tutte le fatture selezionate in base ai filtri selezionati.

Sarà possibile identificarle tutte come fatture che generano inversioni contabili effettuando un doppio click sulla colonna [N6] o selezionarne solo alcune cliccando sul flag presente nella colonna [N6].

Terminato le ‘modifiche’ è necessario salvare/confermare ( [Conferma][F5]) i dati.

Tutte le fatture identificate come Fatture con Inversioni Contabili verranno indicate all’interno della comunicazione con natura N6, indipendentemente dalla natura impostata sull’anagrafica del codice iva utilizzato nella registrazione contabile.

REGISTRI VENDITE E ACQUISTI

Specifichiamo che i documenti elaborati saranno solo quelli con il flag [Soggetto a liquidazione IVA] attivo sui registri.

Verificare il flag da Stratega™ in [Manutenzione Di Sistema] – [Parametri (Sia Vendite Che Acquisti].

Ricercare il registro e verificare il flag.

NAZIONI

Al fine della corretta presentazione e compilazione della dichiarazione, è necessario indicare la corretta sigla della nazione (standard ISO_3166-1_alpha-2) all’interno dell’anagrafica presente in [Archivi Di Base] -> [Altre Tabelle] -> Tab [NAZIONI].

Per tutte le nazioni di clienti / fornitori interessati alla comunicazione, deve essere indicata la [Sigla] corretta (Per es. IT – Italia).

È possibile consultare l’elenco delle sigle nazioni valide alla seguente pagina:

https://it.wikipedia.org/wiki/ISO_3166-1_alpha-2 .

Istruzioni Per L’utilizzo

Lanciare il nuovo eseguibile installato per la comunicazione, selezionare l’anno di riferimento per l’invio dei dati IVA e procedere al login con le credenziali utilizzate normalmente in Stratega™.

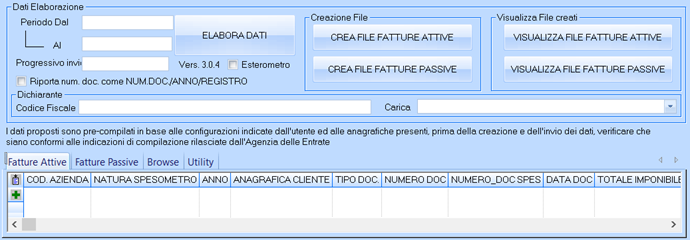

Verrà quindi visualizzata la form per l’invio dei dati IVA.

- Per inviare una nuova comunicazione, è necessario cliccare sul Button [Nuovo][Ctrl+Ins]

vers.PRE 6

vers. 6

2. Specificare il periodo oggetto della comunicazione compilando i campi [Periodo Dal] [Al]

3. A questo punto, è necessario seguire le seguenti azioni:

3.1. Cliccare il Button [Elabora Dati] . I dati saranno salvati/confermati automaticamente.

– Se l’anno di estrazione dati è superiore o uguale al 2019: in automatico viene acceso il flag [Esterometro]. L’accessione di questo flag determina l’estrazione delle sole fatture emesse e ricevute nei confronti di soggetti esteri;

– Se l’anno di estrazione dati è inferiore o uguale al 2018: non viene acceso il flag [Esterometro], in tal caso verranno estratte tutte le fatture indipendentemente dalla nazionalità di clienti e fornitori;

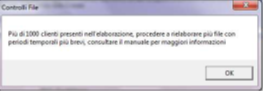

– Se per il periodo dal – al valorizzato per l’estrazione dati, vengono rilevati più di mille clienti o fornitori diversi, viene data segnalazione bloccante, in quanto l’agenzia delle entrate non accetta più di mille anagrafiche per file.

In questo caso è necessario suddividere in più dichiarazioni il periodo, al fine di “contenere” il numero di clienti/fornitore da inserire nel file.

Se ad esempio nel periodo dal 01/01/2017 al 30/06/2017 vengono rilevate fatture per 1200 clienti, è necessario inserire 2 dichiarazioni:

1° dichiarazione: periodo dal 01/01/2017 al 31/03/2017: 500 clienti rilevati.

2° dichiarazione: periodo dal 01/04/2017 al 30/06/2017: 700 clienti rilevati.

3.2. Verificare che le tabelle presenti nei Tab [Fatture Attive] e [Fatture Passive] elenchino tutti i documenti oggetto della comunicazione e che questi ripettino le modalità di compilazioni indicati dall’Agenzia delle Entrate;

3.3. Nel caso in cui i valori pre-compilati derivati da Stratega™ non fossero congruenti alle modalità di compilazione rilasciati dall’Agenzia delle entrate e sopra specificati, questi saranno da modificare manualmente, salvando poi le modifiche cliccando il Button [Conferma][F5] ;

3.4. Se la numerazione delle fatture attive è ‘NUMERO DOCUMENTO /ANNO (2 cifre) /NUMERO REGISTRO’ è necessario attivare il flag [Riporta Num. Doc. Come NUM.DOC/ANNO/REGISTRO]

e salvare ([Conferma][F5] )

3.5. I dati del Dichiarante

DEVONO essere valorizzati solo se il soggetto obbligato alla comunicazione dei dati fattura non coincide con il soggetto passivo IVA al quale i dati si riferiscono.

NON DEVONO essere valorizzati se per il soggetto trasmittente è vera una delle seguenti affermazioni:

– coincide con il soggetto IVA al quale i dati si riferiscono;

– è legato da vincolo di incarico con il soggetto IVA al quale i dati si riferiscono;

– è un intermediario…

3.6. Cliccare quindi il Button

NB: a partire dall’anno 2019, in virtù dell’avvio della fatturazione elettronica, qualora le fatture di vendita intestate a clienti esteri siano già state inviate all’SDI nel formato elettronico (XML), si rende facoltativa la generazione e l’invio dell’esterometro per le fatture attive.

3.7. Cliccare quindi il Button

3.8. Il software controlla che il file sia presente, nel caso lo fosse, chiede se si voglia sovrascrivere;

3.9. Cliccare su [Conferma][F5] ;

3.10. Cliccare su

per visualizzare il contenuto del file creato con l’elenco delle fatture attive come da specifiche rilasciate dall’Agenzia delle Entrate;

3.11. Cliccare su

per visualizzare il contenuto del file creato con l’elenco delle fatture passive come da specifiche rilasciate dall’Agenzia delle Entrate

3.12. Una volta visualizzato il file, sarà possibile fare un primo controllo formale dello stesso. Per effettuare tale controllo, una volta cliccato su [VISUALIZZA FILE FATTURE ATTIVE/PASSIVE] si aprirà il visualizzatore.

Una volta creato il file, questo deve essere inviato e firmato tramite i canali indicati dall’Agenzia delle Entrate.

Nel caso il file non fosse conforme per nomenclatura, contenuto o forma dei dati, l’Agenzia delle Entrate restituirà un file contenente gli errori rilevati.

L’Agenzia delle entrate ha messo a disposizione un software per il controllo del file, disponibile per tutti. È possibile scaricare il software di controllo a questo indirizzo:

http://www.agenziaentrate.gov.it/wps/content/Nsilib/Nsi/Schede/Comunicazioni/Dati+Fatture+%28c.d.+nuovo+spesometro%29/Software+di+controllo+Dati+Fatture+%28c.d.+nuovo+spesometro%29/?page=schedecomunicazioni .

In caso sia necessario effettuare l’annullamento di un file già inviato, sarà necessario procedere in questo modo:

- Ricercare l’invio dal quale è stato generato il file da annullare;

- Quando visualizzerete l’invio desiderato, accedere al Tab [Utility] sezione [Annullamento File Già Inviato]

3. Inserire nel campo [Annulla invio per il file] il codice rilasciato dall’Agenzia delle entrate relativo al file che volete annullare;

4. Selezionare se il file indicato contiene dati delle fatture attive o passive tramite il RadioButton [Fatture Attive] o [Fatture Passive]

5. Cliccare su [Genera File Annullamento]

6. Nella stessa cartella dove sono presenti i file da inviare, verrà creato un file con nomenclatura “IT<IDFiscale>_AC<progressivo>.xml” per annullamento di fatture attive o “IT<IDFiscale>_AF<progressivo>.xml” per annullamento di fatture passive, questo sarà il file necessario all’annullamento del precedente invio.

7. Cliccando il link sotto riportato visualizzerete l’elenco dei possibili errori riscontrabili, rispetto ai controlli effettuati sul file inviato, con relativo codice e descrizione:

http://www.agenziaentrate.gov.it/wps/file/Nsilib/Nsi/Normativa+e+Prassi/Provvedimenti/2018/Febbraio+2018+Provvedimenti/Provvedimento+05022018+dati+fattura/Elenco+dei+controlli+effettuati+sul+file+dati+fattura.pdf

Quesiti

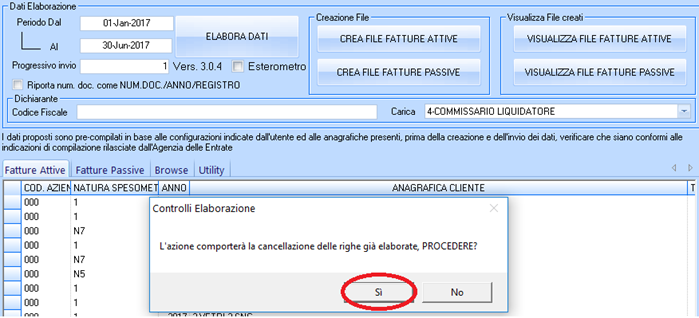

Se sono state effettuate modifiche ad anagrafiche o documenti ed è già stata effettuata un’elaborazione, è possibile rifare la stessa elaborazione senza creare un nuovo record, premendo nuovamente il Button [Elabora Dati]

e confermando di ‘procedere’.

Natura Su Codici IVA

Se è stato utilizzato un unico Codice IVA nei documenti sui quali è necessario specificare NATURE diverse (campo [Natura_Spes], specifiche nelle pagine precedenti ‘Utility “Aggiorna anagrafiche Codici IVA”), è possibile intervenire in due modi:

1. In Stratega™ creare un nuovo Codice IVA, al quale si dovrà indicare la NATURA corretta con l’UTILITY dell’Esterometro.

– In Stratega™ modificare le registrazioni con il nuovo Codice IVA. Nel modulo [INVIO DATI FATTURE – ESTEROMETRO] (esterno a Stratega™), indicare la NATURA_SPES corretta utilizzando l’apposita UTILITY e rielaborare

2. Nel modulo [INVIO DATI FATTURE – ESTEROMETRO] (esterno a Stratega™) modificare direttamente il campo [Natura Spesometro] per i documenti che lo richiedono (FATTURE ATTIVE e/o FATTURE PASSIVE).

In ogni caso Vi consigliamo, per i successivi invii, di creare dei Codici IVA separati.

Controllo File

L’Agenzia delle entrate ha messo a disposizione un software per il controllo del file, disponibile per tutti.

È possibile scaricare il software di controllo a questo indirizzo:

http://www.agenziaentrate.gov.it/wps/content/Nsilib/Nsi/Schede/Comunicazioni/Dati+Fatture+%28c.d.+nuovo+spesometro%29/Software+di+controllo+Dati+Fatture+%28c.d.+nuovo+spesometro%29/?page=schedecomunicazioni

Compilazioni delle Bolle Doganali

– IdPaese = OO

– IdCodice = 99999999999

– Dati Anagrafici = se il campo non è disponibile compilare con “Dato Assente”

I tipi documento di sono da specificare come TD01

Le specifiche si riferiscono alla Risoluzione 87/E.