REGIME IVA OPZIONALE OSS

Da documento REGIME_IVA_OSS ver. 1.0 del 08/06/2021

A partire dal 1° luglio 2021 entrano in vigore le modifiche alla Direttiva IVA 2006/112/CE con l’obiettivo di semplificare gli obblighi IVA dei soggetti passivi. L’adozione del nuovo regime IVA opzionale OSS (One Stop Shop) riguarda le vendite a distanza di beni spediti a partire da uno Stato membro e a destinazione di consumatori finali privati (B2C) di altro Stato membro dell’Unione europea e le prestazioni di servizi rese a consumatori finali, da assoggettare all’aliquota IVA dello Stato membro di consumo.

Le imprese che vendono beni e forniscono servizi a consumatori finali in tutta l’Ue, tramite interfacce elettroniche, potranno infatti:

- disporre della sola Partita IVA italiana, per tutte le cessioni di beni e le prestazioni di servizi ammissibili a favore di acquirenti situati in tutti gli altri 26 Stati membri;

- dichiarare e versare l’IVA dovuta in tutti gli Stati membri dell’Ue in un unico Stato membro con un’unica dichiarazione elettronica tramite apposito portale ed effettuare un unico pagamento dell’Iva dovuta negli altri stati membri su tutte le cessioni di beni e prestazioni di servizi;

- interfacciarsi con la sola agenzia delle Entrate italiana, anche se le vendite avvengono in tutta la Ue;

Per aderire al regime opzionale è necessario effettuare la registrazione telematica nel portale web appositamente predisposto dagli Stati membri UE mediante le funzionalità presenti nell’area riservata di Agenzia delle entrate alla sezione ‘Regimi IVA mini One Stop Shop, One Stop Shop e Import One Stop Shop’.

Entro la fine del mese successivo al termine di ciascun trimestre andrà comunicata la Dichiarazione IVA che dovrà essere presentata in via elettronica, direttamente o tramite un intermediario abilitato.

La dichiarazione IVA va presentata anche se non è stata effettuata alcuna operazione nel corso del trimestre oggetto di comunicazione.

Per gestire correttamente in Stratega il nuovo regime IVA OSS, è consigliabile seguire i seguenti passi elaborativi.

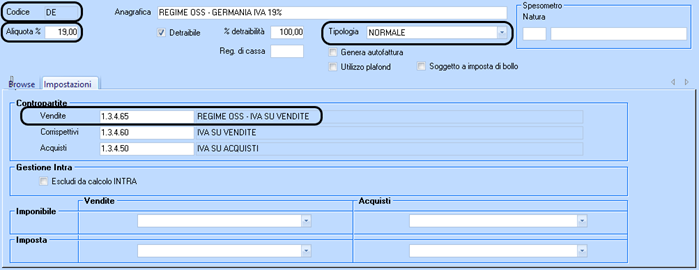

Tabella Codici IVA

Creare i nuovi codici IVA da utilizzare nelle vendite che rientrano nel regime OSS come segue:

– Assegnare al nuovo [Codice] IVA la sigla della nazione UE di destinazione della merce;

– Assegnare l’[Aliquota] applicata nel paese UE che si sta codificando;

– Assegnare il flag [Detraibile] e imputare 100 nella [% Detraibilità];

– Assegnare [Tipologia] IVA “NORMALE”;

Nel Tab [Impostazioni]:

– Assegnare nel riquadro [Contropartite] il conto IVA vendite, avendo cura di creare nel piano dei conti un nuovo conto IVA CONTO VENDITE REGIME OSS, al fine di distinguere in contabilità l’IVA da versare all’erario per le vendite Nazionali, rispetto all’iva da versare al portale OSS per le vendite UE a privati;

– Non assegnare alcuna azione nei riquadri [Imponibile] e [Imposta] per [Vendite] e [Acquisti];

Tabella Registri Vendite

Creare un nuovo registro di vendita specifico per le fatture che rientrano nel regime OSS, che abbia attivo il flag [Soggetto a Liquidazione IVA].

Fatture di Vendita

Inserire le Fatture di Vendita che rientrano nel regime OSS utilizzando gli appositi Codici IVA precedentemente creati in base allo stato membro UE di destinazione della merce e l’apposito registro precedentemente creato.

N.B. il Codice IVA da utilizzare per i clienti che rientrano nel REGIME OSS, può anche essere imputato nell’[Anagrafica Clienti], nel campo [Codice IVA] della Tab [DATI FISCALI].

Risultato

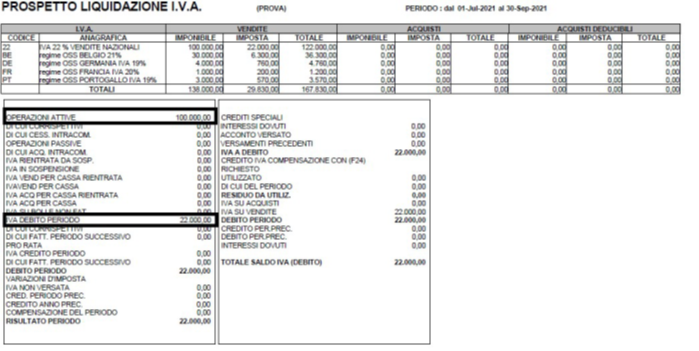

STAMPA REGISTRO VENDITE

Una volta contabilizzate le fatture del registro OSS, è possibile interrogare la stampa dei registri vendite al fine di individuare trimestralmente l’ammontare dell’Iva da dichiarare sul portale OSS, suddiviso per aliquote e spettante a ciascuno Stato membro di domicilio o di residenza dei clienti;

LIQUIDAZIONE IVA

Tutte le operazioni OSS sono escluse dal conteggio delle operazioni attive e IVA a debito nelle liquidazioni IVA periodiche.

Fatturazione Elettronica

Attualmente L’Agenzia delle Entrate deve ancora fornire indicazioni ufficiali in merito alla corretta [Natura IVA] da indicare in fattura elettronica; si ricorda tuttavia, che per tali fatture l’invio in elettronico è facoltativo.