GESTIONE IVA IN REGIME DEL MARGINE (Beni Usati)

Il regime del margine è un regime speciale IVA applicabile ai soggetti che commerciano beni usati. Il fine è quello di assoggettare ad IVA solo una volta il bene (prima cessione) e nelle successive solo se risulta un margine positivo.

Stratega™ gestisce i seguenti metodi per la determinazione del regime del margine:

Il metodo forfettario

Il metodo del margine globale

Il metodo analitico [S6B6 SP16]

Metodo Forfettario

Nel regime forfetario il margine è determinato in relazione a ciascuna operazione, ed è calcolato mediante l’applicazione di una percentuale predeterminata detta “percentuale di margine” e variabile in base al bene:

• 60% per le cessioni di oggetti di arte dei quali non è verificabile, o è irrilevante o assente, il prezzo d’acquisto;

• 50% per i soggetti che praticano attività di commercio ambulante (ad esclusione dei prodotti editoriali di antiquariato), cessioni di parti o pezzi di ricambio di automezzi o apparecchiature elettromeccaniche, nonché di libri di antiquariato ceduti in sede fissa;

• 25% per prodotti editoriali, esclusi quelli di antiquariato;

• 25% del prezzo di vendita per prodotti editoriali di antiquariato ceduti da ambulanti.

Di seguito gli archivi e le elaborazioni interessati dalla procedura.

Tabella Codici IVA

Codificare un apposito Codice IVA di tipo [IVA NON ESPOSTA] con attivato il flag nel riquadro [Iva su usato (regime forfettario)]. Indicare la percentuale di margine ed il codice iva in esenzione.

Fatture di Vendita

In inserimento fatture deve essere indicato il codice iva in regime del margine forfettario.

Il calcolo dell’iva avviene tenendo conto delle seguenti regole: si stabilisce l’ammontare del margine, dato dalla percentuale di margine stabilita dalla legge da applicare al prezzo di vendita del bene comprensivo di IVA.

Successivamente occorre procedere alla determinazione della base imponibile. Essa viene calcolata effettuando lo scorporo dell’IVA dal margine in base all’aliquota IVA applicabile al bene in questione.

Es.: fattura di vendita di 100 euro (iva compresa).

Margine = 100 euro x 50 / 100 = 50

Base imponibile = 50 x 100 / 121 = 41,32

Iva = 50 – 41,32 = 8,68

Metodo del Margine Globale

Questo metodo prevede che l’imposta non sia determinata in relazione a ciascuna operazione, ma con riferimento a tutte le operazioni compiute in un periodo d’imposta (mese/trimestre). Il margine lordo è dato dalla differenza tra l’ammontare complessivo delle vendite e degli acquisti effettuate nel periodo di liquidazione iva di riferimento.

Di seguito gli archivi e le elaborazioni interessati dalla procedura.

Tabella Codici IVA

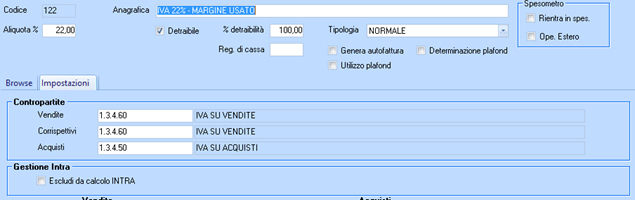

Codificare due appositi Codici IVA:

1) un Codice IVA di tipo “IVA NON ESPOSTA” con attivato il flag nel riquadro [IVA su usato (regime margine globale)] e l’associazione un codice iva valido in Aliquota di scorporo. Questo Codice IVA deve essere utilizzato nelle fatture di acquisto/vendita di beni rientranti nell’applicazione del regime iva del margine.

2) Un Codice IVA di tipo normale. Questo codice NON deve essere utilizzato nelle fatture di acquisto e vendita, in quanto ha come unico scopo lo scorporo degli importi a margine in Liquidazione IVA.

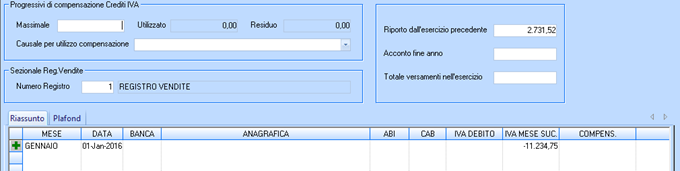

Parametri IVA

Nei parametri IVA, viene riportato l’eventuale credito IVA del margine rilevato nell’anno precedente, inoltre il risultato del margine dei periodi di Liquidazione IVA stampati in definitivo per l’anno di interrogazione.

Prima Nota IVA

Nel caso si debba rettificare l’acquisto, nel corpo del movimento IVA, è presente il campo di tipo importo: [Rettifica Acquisto Margine]. Tale campo viene abilitato solo se il registro inserito è di tipo “Vendite” e ha il flag [Beni Usati con Sistema del Margine Globale] attivo. Tale importo di rettifica dovrà essere compilato a discrezione dell’utente nel caso di vendita ExtraCEE, al fine di rettificare l’importo dal margine globale del periodo;

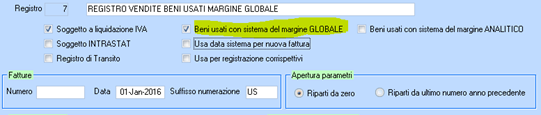

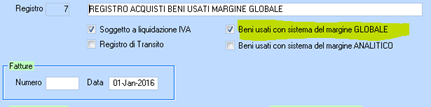

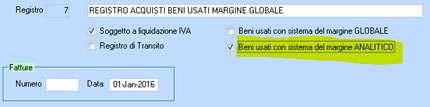

Registro vendite / Registro acquisti

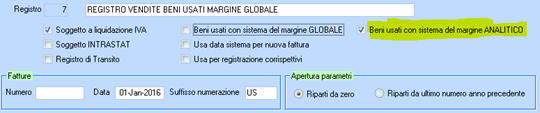

Codificare un Registro IVA Vendite e un Registro IVA Acquisti specifico per il margine globale: il registro deve avere attivato il flag: [Beni Usati con Sistema del Margine Globale].

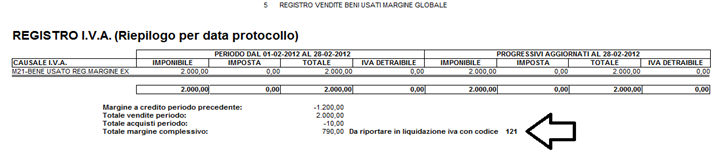

Stampa Registro IVA Vendite

La stampa del registro IVA gestito a margine espone il margine complessivo rilevato nel periodo di elaborazione, calcolato come:

Eventuale credito periodo precedente –

Totale vendite con iva a margine nel periodo +

Totale acquisti con iva a margine nel periodo –

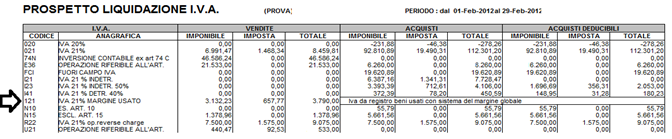

Liquidazione IVA

In Liquidazione IVA verrà calcolato il margine del periodo (vedi prospetto riportato in STAMPA REGISTRO IVA VENDITE).

Se il margine rilevato è positivo, il debito IVA da cessioni beni usati viene riportato in Liquidazione IVA associato al Codice IVA fittizio.

Se il margine rilevato è negativo, viene memorizzato il credito del periodo nei parametri iva, per essere utilizzato nel periodo successivo.

Apertura Parametri

In fase di apertura parametri IVA, se c’è un credito del Margine rilevato nell’ultimo periodo dell’anno precedente, viene riportato ad anno nuovo (come si fa per il credito iniziale IVA).

Note di Rilascio

Metodo Analitico

Tale regime (presente da [S6B6 SP16]) è applicabile dai soggetti che effettuano abitualmente il commercio di beni mobili usati, di oggetti d’arte, di antiquariato e da collezione, ma anche dai soggetti che effettuano occasionalmente la vendita di tali beni.

Applicando il regime del margine analitico, la base imponibile viene determinata con riferimento ad ogni singola operazione. Essa viene calcolata come differenza tra il prezzo di vendita (comprensivo di IVA) e il prezzo di acquisto (anch’esso comprensivo di IVA).

In tal modo si determina il margine lordo realizzato:

• Se il margine è positivo, l’IVA a debito viene determinata mediante il procedimento dello scorporo in base all’aliquota IVA applicabile al bene in questione;

• Se il margine lordo risulta negativo, sull’operazione non è dovuta l’IVA. Il margine negativo non può essere sottratto dal margine lordo relativo alle operazioni successive eventualmente poste in essere, dato che il metodo analitico prevede l’applicazione con riferimento ad ogni singola operazione.

Qualora siano state effettuate cessioni all’esportazione o operazioni assimilate (poiché tali operazioni sono non imponibili) il margine non deve essere calcolato.

Di seguito riporto l’elenco delle modifiche da apportare in Stratega™, per la gestione fiscale del regime speciale IVA del margine analitico.

Setup

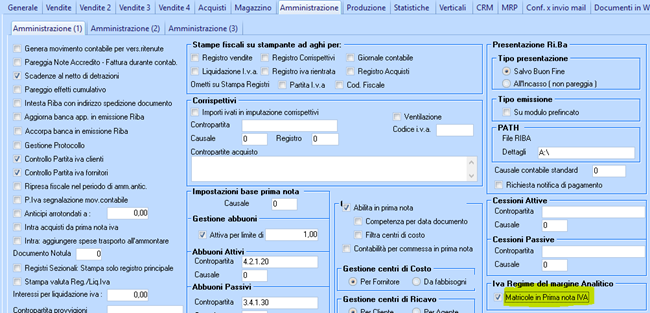

Abilitare il flag [Matricole in Prima Nota IVA] presente nel Tab [Amministrazione]

Tabella Codici IVA

Codificare due appositi Codici IVA per il regime del margine analitico:

Un codice IVA di tipo “IVA NON ESPOSTA” con attivato il flag nella sezione [Iva su usato (regime margine analitico)] e l’associazione un Codice IVA valido in Aliquota di scorporo. Questo Codice IVA deve essere utilizzato nelle fatture di acquisto/vendita di beni rientranti nell’applicazione del margine analitico; È prevista anche la possibilità di indicare un limite minimo di importo acquisto per il quale attivare il calcolo del margine analitico. (attualmente tale importo è di 516,27 euro). Il flag [Rettifica Ricavi] abilita in Prima Nota IVA la possibilità di rettificare il margine analitico in caso di nota di accredito cliente.

Un Codice IVA di tipo normale. Questo codice NON deve essere utilizzato nelle fatture di acquisto e vendita, in quanto ha come unico scopo lo scorporo degli importi a margine in Liquidazione IVA.

Registro vendite / Registro acquisti

Codificare un registro iva vendite e un registro iva acquisti specifico per il margine globale: il registro deve avere attivato il flag [Beni usati con sistema del margine globale].

Anagrafica Matricole

Codificare in Anagrafica Matricole i beni soggetti al regime del margine analitico. I campi da compilare sono i seguenti:

- Codice articolo;

- Codice matricola;

- Descrizione matricola;

- Contro cliente intestatario della matricola;

- Stato matricola

È inoltre presente un apposito Tab [Amministrazione] dove è possibile visualizzare le informazioni che concorrono alla determinazione del margine analitico. Tali informazioni vengono automaticamente valorizzare in fase di inserimento matricole in Prima Nota IVA.

È comunque possibile scollegare l’anagrafica della matricola al movimento di Prima Nota, tramite l’apposito Button [Scollega Acquisto] / [Scollega Vendite]. N.B. se si dovesse riacquistare la stessa matricola l’operazione di “scollegamento” è necessaria altrimenti la matricola non verrebbe presentata tra quelle disponibili.

Prima nota IVA

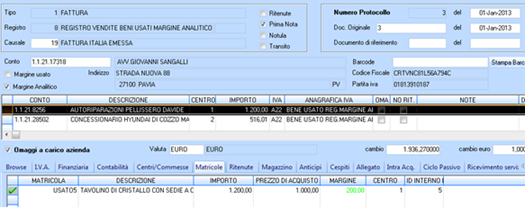

Per registrare fatture che interessano beni in regime del margine analitico:

- utilizzare gli appositi registri di acquisto/vendita con flag [Margine Analitico] acceso;

- utilizzare un codice Iva specifico per il margina analitico;

- valorizzare nel Tab [Matricole] i beni precedentemente caricati in Anagrafica Matricole, interessati all’acquisto o vendita.

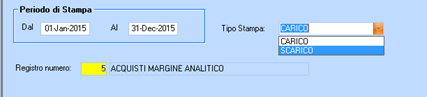

Nuova stampa registro di carico o scarico margine analitico

Il report partendo dai movimenti di Prima Nota IVA identificati con Codice IVA di tipo [Margine analitico], recupera le matricole agganciate ai movimenti di acquisto o vendita;

A seconda della tipologia di stampa selezionata fra CARICO/ SCARICO vengono riportate le operazioni di acquisto o le operazioni di vendita.

Sul registro di carico e scarico del regime del margine viene indicato, per ogni bene:

- data di acquisto/cessione

- la natura, la qualità del bene

- il prezzo di acquisto/prezzo di vendita

- eventuale margine conseguito

Liquidazione IVA

In [Liquidazione IVA], solo i movimenti di vendita in cui si è realizzato un margine analitico positivo, vengono presi in considerazione per lo scorporo dell’IVA.

Solo se il margine rilevato è positivo, il debito IVA da cessioni beni usati viene riportato in Liquidazione IVA associato al Codice IVA fittizio.